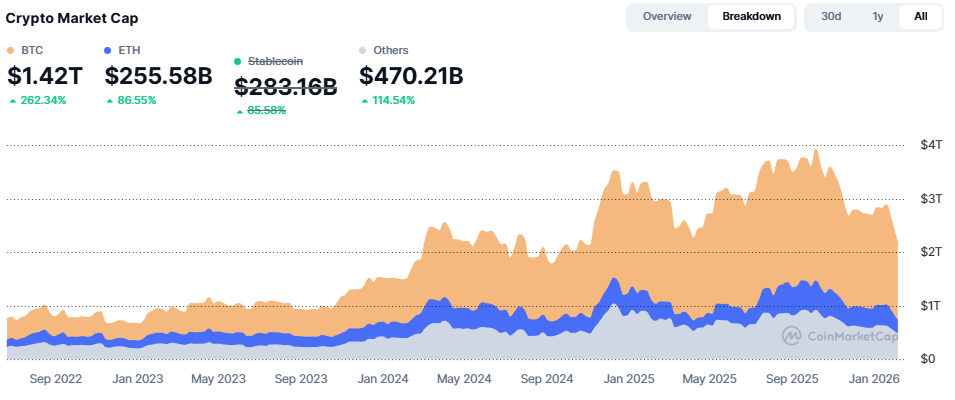

ステーブルコインを除いた暗号資産の時価総額は、現在およそ2兆ドル強で推移している。昨年秋のピーク時(3.5~4兆ドル圏)から見るとほぼ半減しており、水準としては2024年秋、いわゆるトランプ再選前後の上昇局面が始まる前の状態に概ね戻ったかたちになる。

この程度の調整は暗号資産市場では珍しくなく、過去にも繰り返し観察されてきた範囲である。市場参加者の反応も比較的落ち着いているように見える。こうした局面で私が習慣的に確認しているのは、ビットコインやアルトコインの値動きよりも、むしろステーブルコインの価格である。

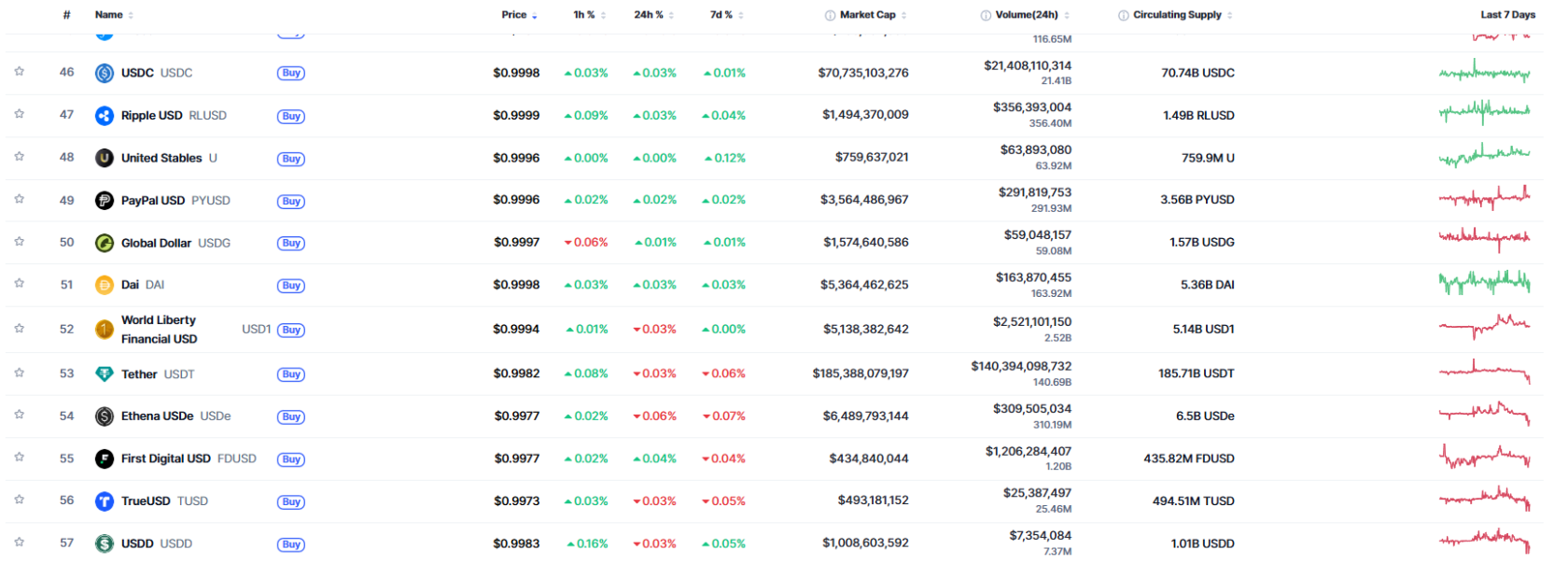

CoinMarketCap の一覧表を現在価格順に並べると、1ドル近辺に十数種類のステーブルコインが並ぶ。右端の1週間チャートを見ると、ここ数時間で複数銘柄が-0.2~0.3%程度、1ドルから下振れて推移していることが分かる。絶対値としてはごく小さい変動だが、複数銘柄が同時に同方向へ動いている点は確認しておきたい事実である。

この程度の乖離は、歴史的には特段珍しいものではない。2020年3月のコロナショック時には、Tether(USDT)が一時3%前後下落したことがあった。それでも市場機能の回復とともに、比較的短期間で1ドル近辺に復帰している。

それと比べれば、現在の0.3%前後の変動は統計的にはノイズの範囲といえる。主要銘柄については流動性が厚く、裁定取引も機能しているため、短期的な価格の振れは日常的に生じる。

もっとも、当時と比べて現在はステーブルコインの種類が大幅に増えている。準備資産の構成、償還スキーム、流動性の厚みはいずれも銘柄ごとに異なり、同じ価格乖離でも意味合いは一様ではない。流動性の厚い銘柄では単なる需給要因であっても、小規模な銘柄では信用や償還能力の問題として現れることもある。

実際、2022年5月には、TerraUSD(UST)が急速にペッグを失い、短期間で価格が崩壊した。設計や裏付け資産の違いが結果に直結した例である。ステーブルコインといっても、その安定性は制度や構造に依存しており、一律に評価できるものではない。

暗号資産市場におけるステーブルコインは、市場参加者が一時的に資金を退避させる「待機資金」の役割を担っている。そのため、価格や供給量、出来高の変化には、資金需給の動きが比較的素直に反映される。価格の小幅な乖離自体は日常的な現象だが、相場が弱い局面では、こうした数字を並べておくだけでも市場の温度感が把握しやすい。当面は、暗号資産相場とステーブルコインの動きを注視しておきたい。