スマホ決済ゆるがす 『三菱UFJは口座連携できない』問題

3大メガバンクで唯一(engadget日本版、2019年2月12日)

こんな記事を巡る議論で、newspicksに投稿しました。newspicks以外からは投稿の全文が読めないので、以下に転載しておきます。

杉井さんの説明(資金決済法における前払式決済手段ではKYC不要、反社対応は必要、資金決済業ではKYC、反社対応の両方が必要で、PayPayが前者、LINE Payが後者、という説明)でほぼ尽きてるんだけれど、気になるのは、資金移動業でKYCを要請されているLINE Payのサイトには、

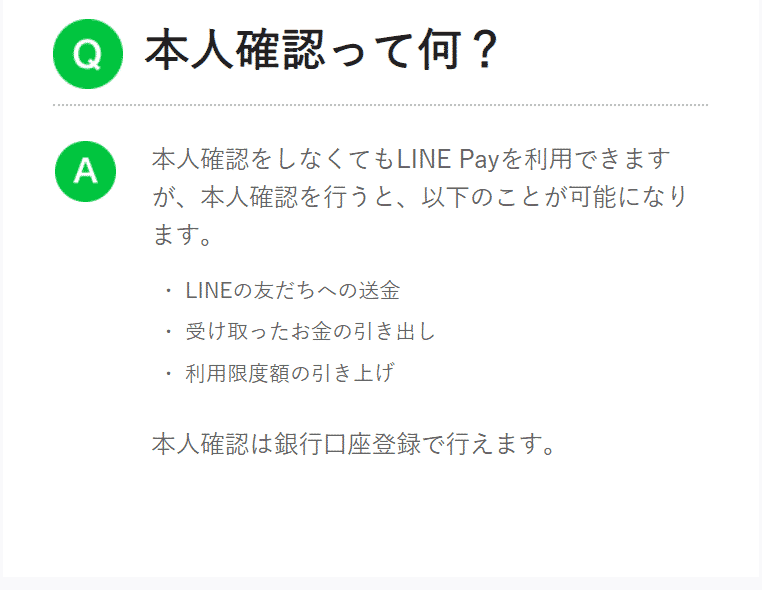

Q 本人確認って何?

A 本人確認をしなくてもLINE Payを利用できますが、本人確認を行うと、以下のことが可能になります。

・ LINEの友だちへの送金

・ 受け取ったお金の引き出し

・ 利用限度額の引き上げ

本人確認は銀行口座登録で行えます。

と書いてあること(https://linepay.line.me/pr/bank_info/)。

そういえば、LINE Payを使い始めたときに、本人確認のための免許証の画像送付とかをやった覚えがない。でも、銀行口座を登録して本人と同じ姓名、性別、誕生日であることを確認すれば、KYCになるのか、というと、それは銀行口座がKYCをやってるのにフリーライドしてるってことになる。

FATFで日本が指摘されるのは、犯収法や本人確認法施行前は、銀行はKYCをしてこなかったし、現在も古い口座が生きて使われちゃってること。更新期限のあるクレジットカードに比べ、期限のないキャッシュカードは何十年も使えるし、その間に引っ越しもするだろうし、結婚で姓が変わったりもするだろう。その辺の銀行の対応は、実はまだ十分ではない。

その意味からも、E-KYCの基盤を導入することが大切だし、マイナンバーカードの利用といった提案もあるけど、ここはまだ今後の課題。免許証は定期更新がしっかりしてるし、偽造されにくいけど、すべての国民が持ってる訳じゃない。マイナンバーカードは公的個人認証とかにも使える機能を持ってて電子化しやすいのだけど、普及率が低いし、そもそも利用に心理的なハードルが高い(マイナンバーそのものを使う必要はないけど、それを理解してもらうのは大変)。

日本でFinTechが広く普及するためにも、シンガポールなどで進むE-KYC基盤の議論が盛り上がると良いと思う。