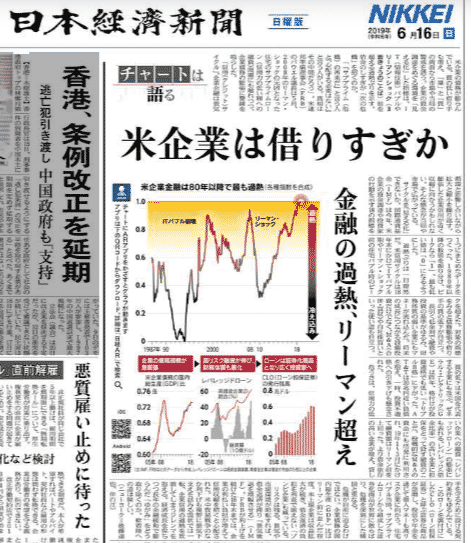

毎週、日曜日の日経新聞に載る「チャートは語る」は、長期時系列データをベースに経済現象を分析していて勉強になるので、学生には是非読むように勧めている。今週のテーマは「米企業は借りすぎか 金融の過熱、リーマン超え」という見出しで、米国における信用サイクル指標を紹介している。

記事にも紹介されているように、この指標はIMFが今年4月に公開した Global Financial Stability Report (GFSR)の中で、企業部門における金融活動が平常か、過熱状態かを判定するために作られた合成指標だ。記事にはその作り方が詳しくは書いていないので、元となったIMFのGFSRから該当部分を引用する。

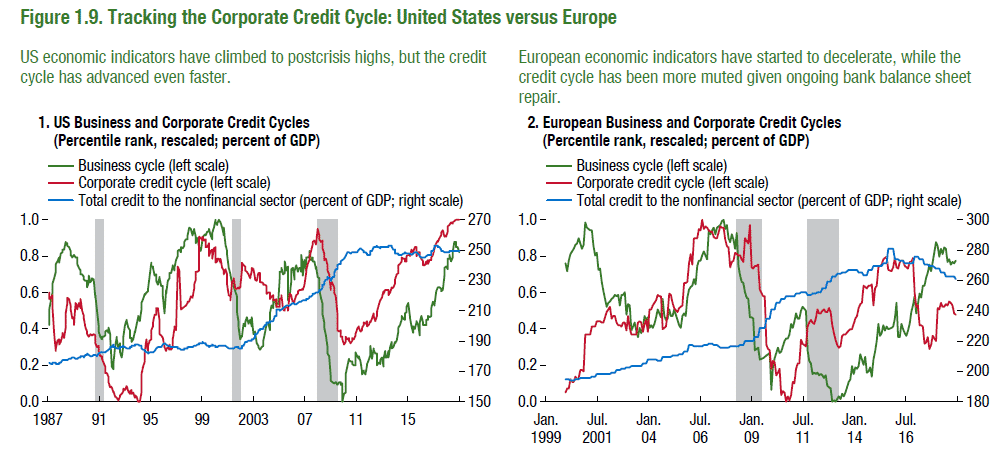

日経の記事の出典は、GFSRの「Figure 1.9. Tracking the Corporate Credit Cycle: United States versus Europe」の米国側だろう。米国を分析したグラフには3本の折れ線が引かれているが、その中の赤い線が、今回の日経記事が注目した指標(Corporate Credit Cycle)である。

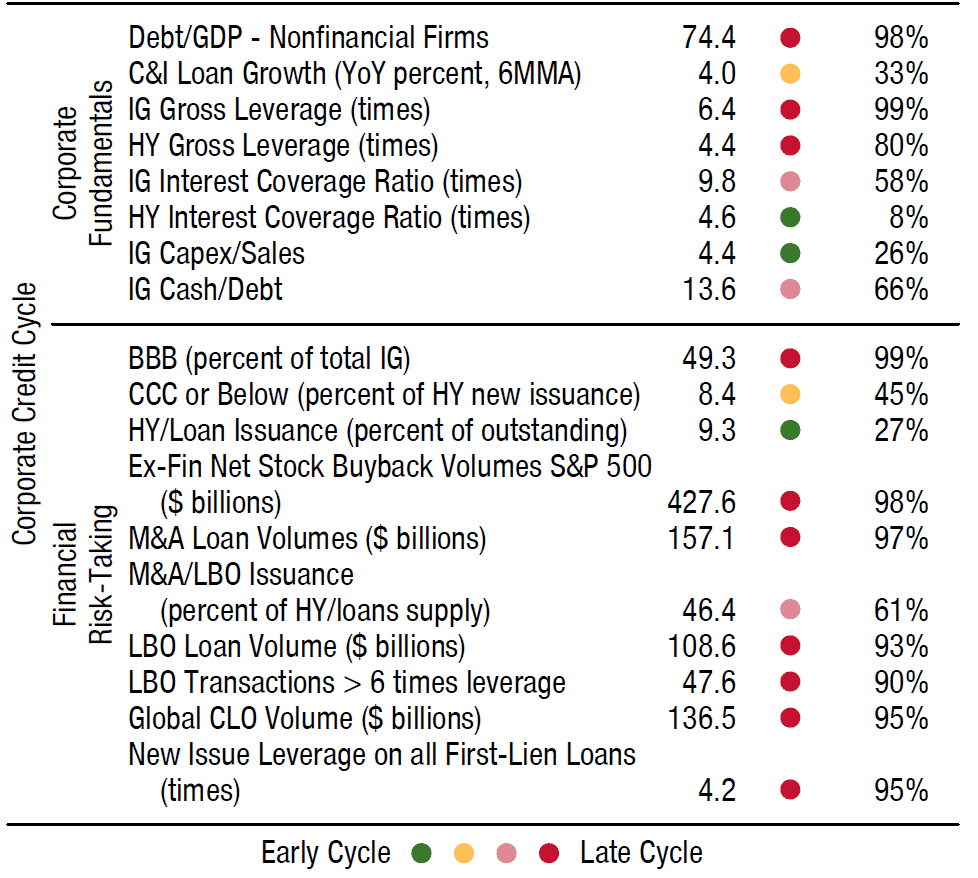

この指標は、米国の企業金融にかかる18個の統計を正規化し、合成して作られる。その統計は、 Figure 1.9 の下に列挙されている。

各統計は4段階で平常か過熱かの診断がされており、18個中10個が過熱を意味する「赤」に区分されている。欧州の指標はまだ低いが、これは18個中3個しか「赤」に区分されていないことを反映している。

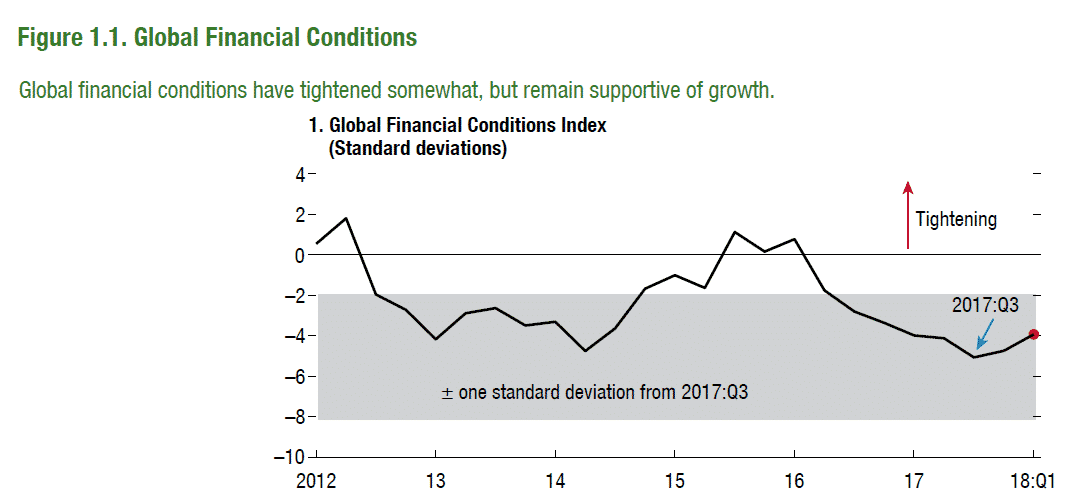

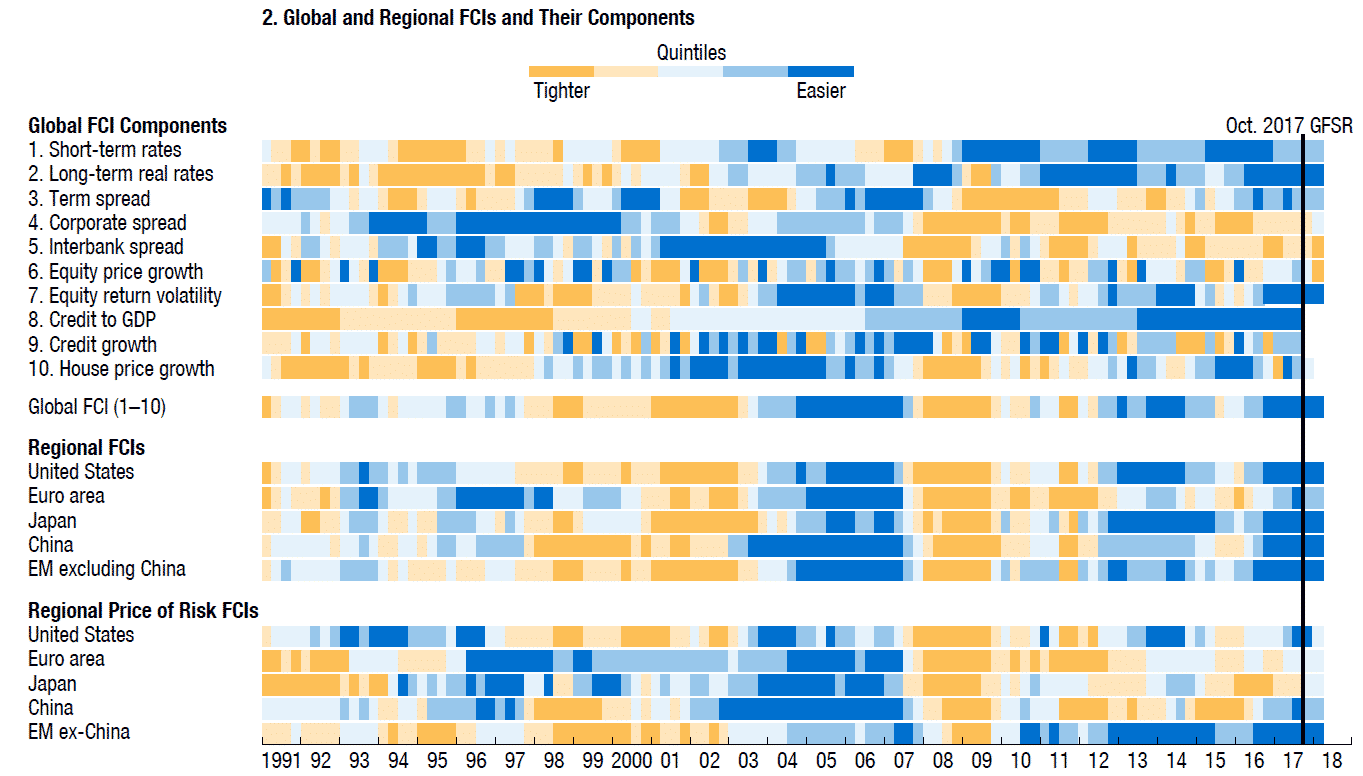

IMFのGFSR2018年版では、世界各国の金融がどれだけ緩和されているかに着目していた。グラフのトップには、 「Figure 1.1. Global Financial Conditions」が掲載され、金融緩和が継続し、成長を促進していることを確認するコメントが書かれていた。

しかし、米国の利上げが先延ばしされる中で、米国企業の負債が拡大し、潜在的なリスクが高まっていることが、各方面から指摘されるようになっていた。

FRANK MARTIN, Debt, Loans, & Credit Quality: The Devil is in the Details (MARCH 23, 2018)

企業の資金調達に行き過ぎがあれば、資産価格や物価に影響が出てきそうなものだが、少なくとも現時点では、米国の物価指数は落ち着いている。かつて日本のバブル経済の時期にも、同じような現象が生じ、政策当局を悩ませた。現時点では、米国の金融当局も懸念を示すのみだが、事態が深刻化する前に対応がとれるだろうか。

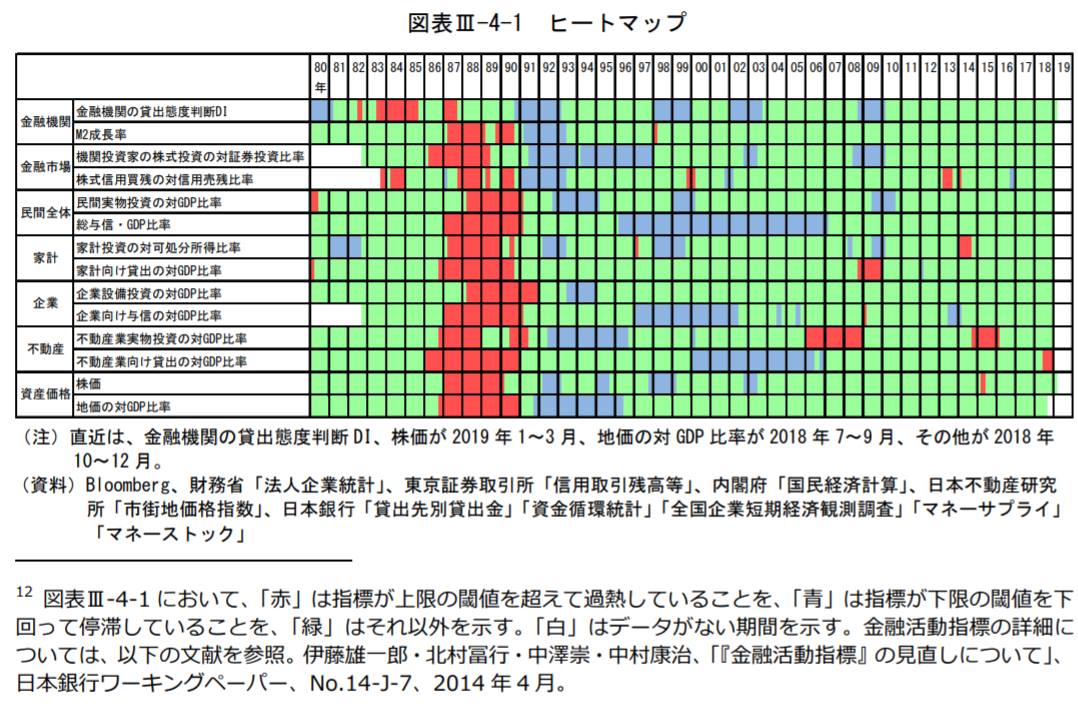

なお、バブル経済とその崩壊を経験した日本の金融当局は、こうした企業金融を含めた金融取引全体について常時監視を続けている。日本銀行の金融システムレポートで毎回注目を集める「ヒートマップ」が、その役割を果たしている。手法は、2018年のIMF GFSRに似ているけれど、選んでいる指標のコンセプトは2019年版IMF GFSRに近い。

日本でも欧州でも、金融緩和は徹底しているのだが、それが企業活動を盛り上げるには至っていない。他方、米国では量的緩和を解除し、金利を引き上げた状態でもなお過熱している。リーマンショック以降、ほぼ緩和一辺倒で同一歩調をとってきた主要先進国の相対的な立場が変化する中で、新たな視点で各国の政策や市場動向を注視していくことが必要になるだろう。