ビットコインの相場は、$3,500/BTC 前後でようやく下げ止まったように見えるが、週明け後にどう動くかは見通せない。そんな中で、今回のBTCの下げを主導したのが韓国からの売りではないか、という観測が出ているようだ。

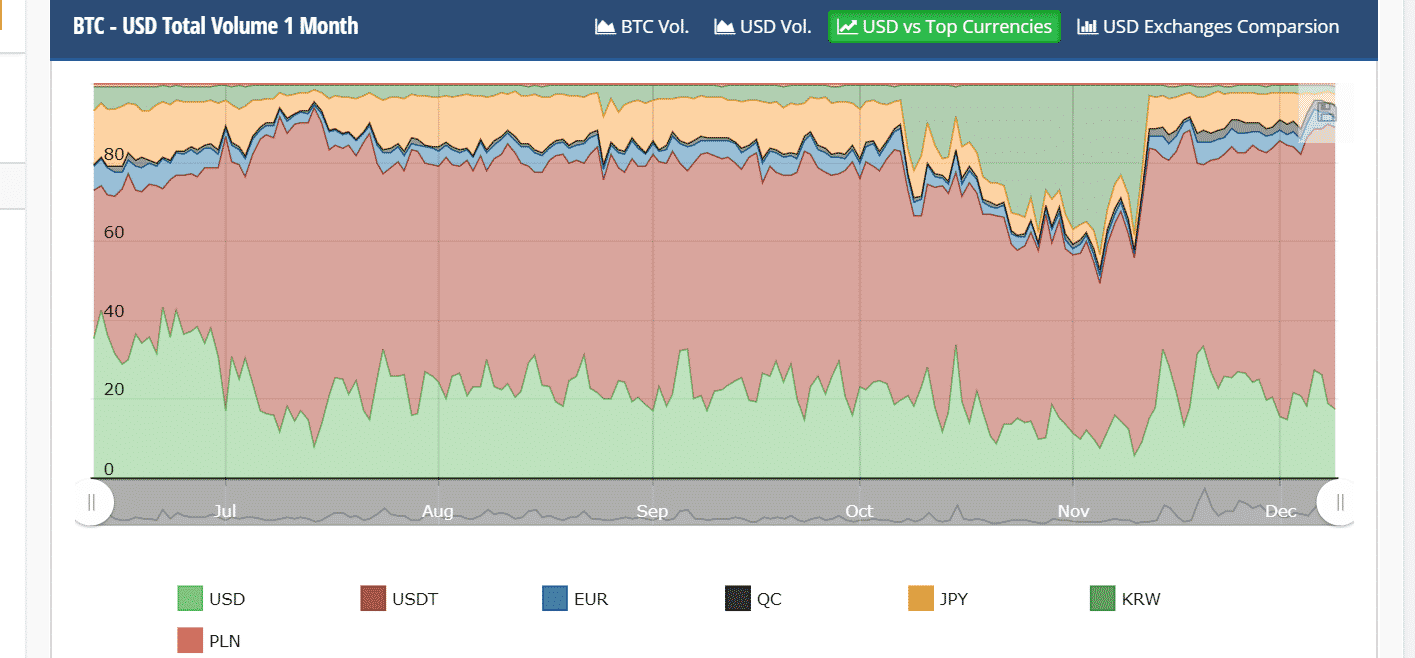

実態は分からないが、確かにcryptocompareの通貨別取引高比率をみると、10月に韓国の通貨(KRW)の比率が急増し、その後、11月に急減している。この通貨別統計では、昨年までは日本のJPYが圧倒的なシェアを示していたが、今年の春にステーブルコイン・テザー(USDT)のウエイトが急増し、過去に遡って統計が訂正された。そんな経緯もあるので、この10-11月におけるKRWの急増、急減についても、よくよく確認する必要がありそうだ。

この統計と同じ時間軸で、coinmarketcap(上)とcryptocompare(下)の統計を比較してみよう。当然、価格はほぼ同じ動きをするが、取引量の統計は随分違うようにみえる。

特に、KRWの取引比率が上がった10-11月の期間、cryptocompareの取引量統計(下の棒グラフ)では、取引量が極端に減り、11月後半から急増しているようにみえる。他方、coinmarketcapの取引量統計では、そこまでの取引量の増減はないように見える。cryptocompareの取引量統計を拡大してみると、その特徴が良くわかる。

普段からcoinmarketcapの統計を見慣れている眼からすると、cryptocompareの統計の振れは不自然に見える。どちらの統計でも、BTC⇔USDTの取引が最も高い比率で続いている状況は同じだが、短期的な価格の安定を期待してUSDTに移し変えるという取引手法が多いと考えられるため、cryptocompareの統計に示されているように、BTC⇔USDTの取引量がそんなに急増減するというのは納得しにくいからだ。

coinmarketcapは非常に多くの取引所から統計を集めている。cryptocompareはその一部と言われているから、10-11月のKRWの急増については、取引所の選択の問題が大きいかもしれない。取引量統計は、現物の売買に限定するのが通例だが、実際には差金決済の先物取引が含まれてしまうことがある。かつて日本の取引比率が高いといわれていたのも、bitFlyerのLightning FXの数値が算入されていたことが大きいと考えている。

暗号資産の統計については、各国の各取引所の報告値を性善説で信用するしかないから、統計の定義を徹底させることはなかなか難しいだろう。韓国のKRWの取引量が増えたという情報も、最初の図を真に受けることには慎重であるべきだろう。韓国のビッサムと中国のバイナンスの取引金額といった具体的な数値はまだ信用できるが、陰謀論のような話を真に受けるのはどうかと思う。

元々、仮想通貨の相場を説明する理論的根拠は存在しない。最近の下落の背景をもっともらしいシナリオで語る言説には、注意する必要があると思う。