こういうニュースが流れていた。

この記事は、明治安田総合研究所が、2019年3月に実施した「財産管理に関する実態調査」の概要を紹介するものだ。この調査は、全国の55~79歳の男女5225人が対象となったという。

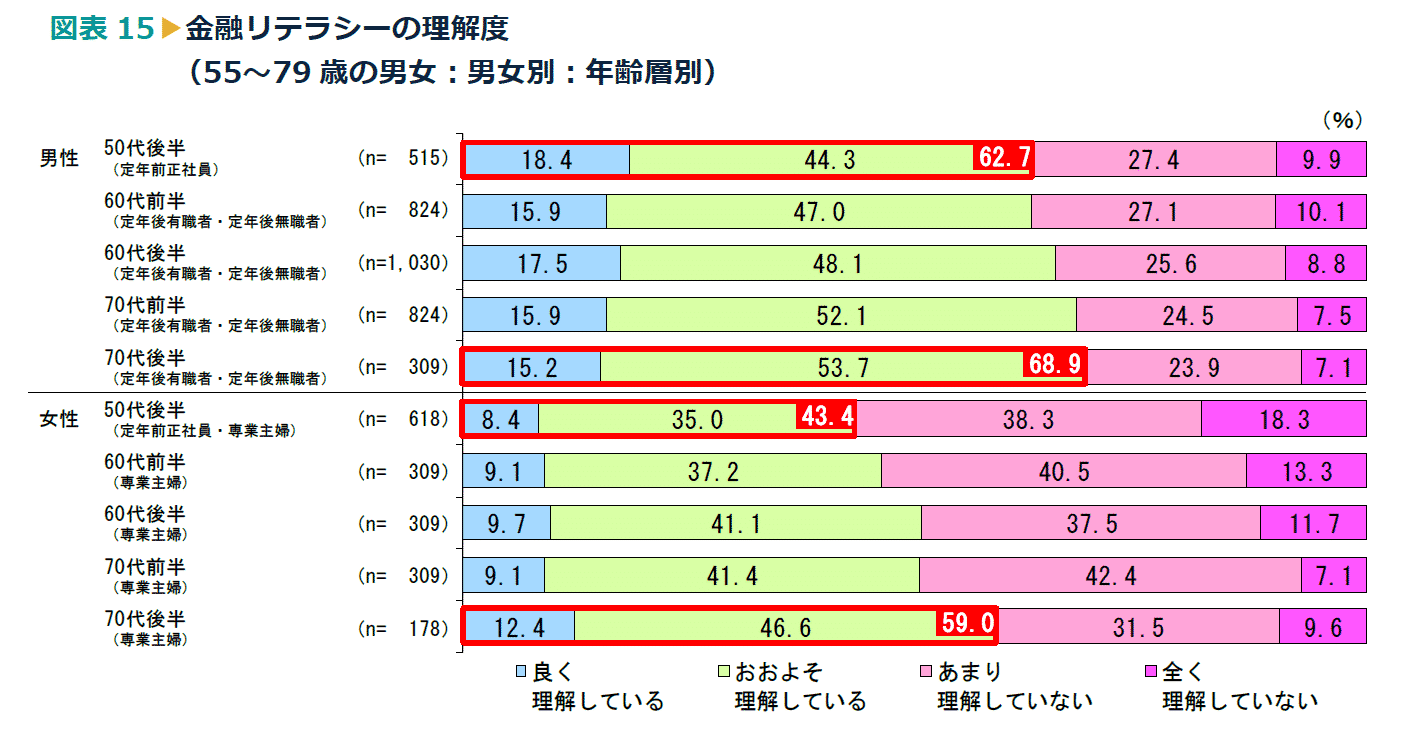

こういう調査を実施して現状を把握することは大事なことだと思う。また、この紹介記事の見出しである「金融資産が多いほど老後準備も万端」という説明も、リスク性資産への投資の多寡が資産残高と相関しているということを言っているなら、当然のことのように思う。けれど、この調査結果にある「50代よりも70代の方が金融リテラシーが高い」という部分は、ちょっと不思議に思える。

記事を不思議に思ったら、原典に当たるのがよい。確かに、元の調査報告を見ても、年齢が高いほど金融リテラシーが高いという調査結果が示されている。

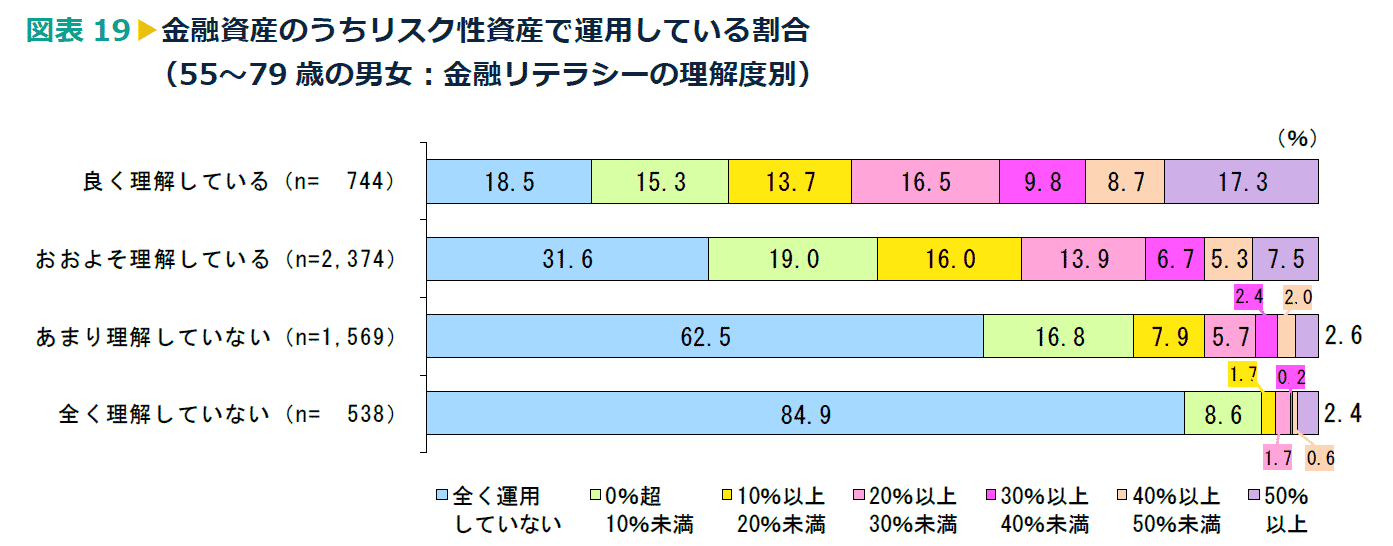

また、金融リテラシーが高いとリスク性資産に投資する比率も高いという。

ここで大事なのは、「金融リテラシー」の定義である。原典の調査報告を読むと、注記にその定義か書かれている。この調査で使われた金融リテラシーという用語は、「自身の資産形成をするにあたり、分散投資によってリスクを 低減したり、インフレの保有資産への影響を考慮したりすること の重要性を理解していること 」 だという。

だとすれば、 「金融リテラシーを理解している人」とは「現預金だけでなく、リスク性資産を含めて分散投資している人」とほぼ同義であるから、このグラフのような調査結果か出てくるのは当然といえる。リスク性資産への投資には抵抗があるため、現金や預金で老後の備えをしている人も存在すると思うが、そういう人は全て「金融リテラシーを理解していない人」に分類されることになる。

共通の理解度テストでもあれば別だが、金融リテラシーが高いか低いかという客観的な指標は存在しない。日本人が現在のように現預金偏重の金融資産保有を続けるべきだとは思わないが、リスク性資産に投資さえすればリテラシーが高いかというと、それも変だと思う。例えば、内容を理解せずに、勧められるままにリスク性商品を保有している人を「リテラシーが高い」と呼ぶことは、実感に反する結論を生むだろう。

普通のフィナンシャル・アドバイザーの常識では、人生100年時代とは言っても、本当に高齢になれば、資産を増やすことよりも、生活費として取り崩していくことを中心にライフプランを考えるよう教えるものだ。だから、比較的若い世代には、株式などのインフレ耐性のある資産を勧め、高齢世代には、すぐに使えるように流動性の高い資産を増やすよう勧めるのが定番である。平均余命を考えても、70代でインフレリスク対策のためにリスク性資産の割合を高めるという行動は、あまり合理的とは言えない。そういうことを知っている人こそ、「金融リテラシーを理解している人」だと思うのだが。